车险即将于12月18日到期,以往都会在双十一提前续上。但今年,我询问了平安和人保两家车险的报价,结果却出乎意料地高,两家保险公司的保险人员都给出了“保费全面上涨”的答复。这让我想起去年他们也是这么说的。

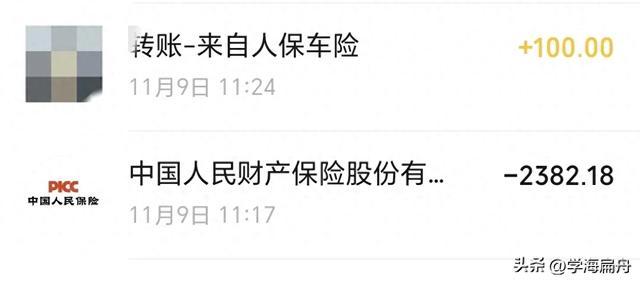

去年,我实际支付的保费为2382元,扣除100元的佣金后,相当于实付了2282元。其中,除了交强险和车船税外,还购买了车损险、200万的三者险,以及20万的医保外用药,每个座位还额外加了一万元的驾乘险。

2024年车险报价对比

今年,我主要对比了平安和人保的报价。由于以往都是在两家中选择,这次依然如此。

交强险和车船税没有变化,因为去年没有出险,交强险已经下调了25%,金额为712元,这应该是最低的价格了。

在商业险方面,两家公司的报价也相差不多。

平安车险

平安车险提供了300万的三者险和共享额度的医保外用药,车损险,以及每个座位两万元的驾乘险。我咨询后的报价是,商业险、车船税和交强险总计约为2300元,扣除佣金后实际支付约2200元。

人保车险

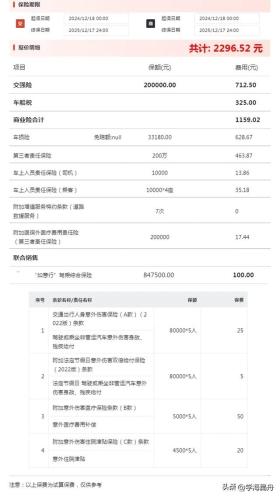

去年我选择了人保,所以今年我直接收到了报价单。这里是根据200万的三者险计算的,如果是300万的三者险会贵100元左右。

这里有个额外的100元推销险种,去掉后报价为2196元,扣除78元佣金后,实际支付2118元,还额外赠送一次代驾。

我的最终选择

经过权衡,我选择了人保车险,按照200万的三者险购买了,最后实际支付了2118元,连18元的零头都不给抹去。

这让我感到有些难以接受,因为去年没有出险,交强险降低了100元左右,但实际支付的保费只少了160元左右。也就是说,如果我今年没有出险,商业险部分只少了几十元,但如果出险了,那么商业险的涨幅肯定会超过几十元。

这种出险风险和不出险收益严重不对等的情况,让我对车险的购买感到困惑。另外,我还有三个原因让我没有选择平安车险:一是整体价格贵;二是险种看起来比人保更复杂,感觉没有太大用处;三是必须要下载平安好车主APP,这让我感到非常烦恼。

转载请注明来自长沙荷花岛教育咨询有限公司,本文标题:《难以接受的车险价格,18块的零头都不抹 》

京公网安备11000000000001号

京公网安备11000000000001号